特定公益増進法人認可による寄付金に対する免税措置のお知らせ

本校は、文部科学省から寄付金募集について特定公益増進法人の証明書交付を受けました。ご寄付いただきました金額は、以下の基準により個人または法人の所得から控除され、税法上の優遇措置を受けることができます。

寄付者が個人の場合

■所得税

寄付金が2,000円を超える場合(寄付金の額が所得金額の40%を超える場合は、40%を限度とする)、その超えた金額が当該年の所得から控除されます。

寄付金額-2,000円= 所得控除額

ご寄付いただきました際には、「寄付金領収証」および「特定公益増進法人の証明書写」をお送りしますので、確定申告の際には、双方を所轄税務署へご提出ください。

■住民税

2008年度の税制改正に伴い、特定公益増進法人の認可を受けている学校法人が、自治体の条例によって認定された場合、住民税が寄付金税額控除の対象となりました。個人がその年に支出した寄付金の額が5,000円を超える場合で、住民税を納税されている自治体が認定した学校法人に寄付された場合は、住民税の控除を受けることができます。なお、詳細は住民税を納税されている自治体にお問い合わせください。

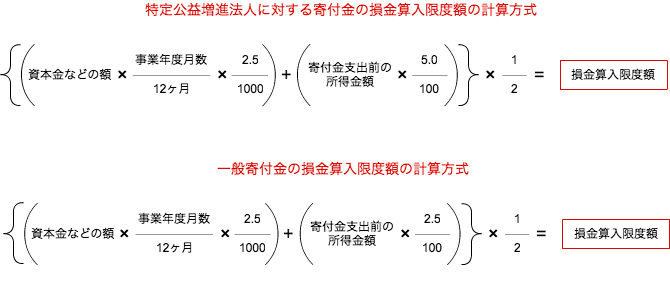

寄付者が法人の場合

一般寄付金の損金算入限度額とは別枠で、次の限度額まで損金算入が認められます。

この寄付金による損金算入は、本法人が発行する「寄付金領収証」および「特定公益増進法人の証明書写」によって手続きができます。

※なお、法人が損金として支出した寄付金で、その寄付金の支出の相手方、目的等からみてその法人の役員個人が負担すべきものと認められるものは、その役員に対する給与として取り扱われますのでご注意ください。

■受配者指定寄付金の取り扱い

受配者指定寄付金制度とは、学校法人に対する企業など法人からの寄付金をいったん日本私立学校振興・共済事業団が受け入れて、そののち、同 事業団から寄付者の指定した学校法人へ配付する制度です。これにより、国や地方公共団体への寄付金と同様、寄付金全額の損金算入が可能となります。

学校所定の寄付申込書のほか、日本私立学校振興・共済事業団あての寄付申込書が必要になります。損金算入手続には、日本私立学校振興・共済事業団が発行する「受領書」が必要となりますが、受領日は、本法人が日本私立学校振興・共済事業団に送金した日付となります(本法人にお振り込みいただいた日とは異なりますのでご注意ください)。

※ 受配者指定寄付金の取り扱いを希望される場合は、日本私立学校振興・共済事業団あての寄付申込書を本法人に送付いただいた後、振込先口座をお知らせいたします。お振り込みいただいた後、本法人から日本私立学校振興・共済事業団へ送金いたしますが、諸手続の関係上、寄付申込書をいただいてから1ヶ月半程度要します。したがって、当該事業年度の決算期に損金として処理を予定されている場合は、遅くとも決算日から起算して1ヵ月前までに、本法人へお振り込みいただくよう手続きをお願いいたします。